Оформити онлайн кредит на карту за десять хвилин – реальність: 8,6 мільйона мікрокредитів оформлюються щорічно щорічно. Мікрофінансовий ринок України пройшов шлях від паперових заявок і візитів до офісу до повністю цифрового циклу: заявка, скоринг, підпис договору, зарахування коштів – усе через смартфон. Цифровізація прибрала бар’єри доступу, але створила нову проблему: коли кредит оформлюється швидше, ніж людина встигає вдуматись в умови, швидкість починає працювати проти позичальника.

Статистика Opendatabot підтверджує масштаб цифрової трансформації. За 2025 рік видано 8,6 млн мікрокредитів – і переважна більшість оформлена без жодного контакту з оператором. Гроші надходять на картку автоматично, після того як алгоритм ухвалив рішення за людину. Питання – чи ухвалив сам позичальник зважене рішення за себе. І чи мав він достатньо часу та інформації, щоб це рішення було усвідомленим, а не імпульсивним.

Відповідь на нього дає дослідження вартості онлайн кредитів, проведене аналітиками платформи Банкрейт на базі 106 кредитних продуктів від 38 фінансових компаній. Результати показують: технологічна зручність і фінансова вигідність рідко збігаються в одному продукті. Швидкий кредит і дешевий кредит – здебільшого різні пропозиції.

Десять хвилин від заявки до грошей: як це працює

Середній час обробки кредитної заявки на українському ринку – 10 хвилин. Мінімум – 5 хвилин у компаній із найшвидшим скорингом, максимум – 20 хвилин для нових клієнтів із розширеною верифікацією. За цей час система перевіряє паспортні дані через BankID або фотографію документа, надсилає запит до кредитних бюро, прогоняє заявку через скорингову модель і генерує рішення. Повторний клієнт проходить цей шлях ще швидше: дані збережені, верифікація не потрібна, рішення за 60-90 секунд.

Гроші надходять на картку у 100% випадків для цифрових продуктів. Додатково 12,3% продуктів пропонують також видачу готівкою через відділення партнерських мереж – стосується переважно старших вікових груп або позичальників без банківської картки. Цифра показова: ринок майже повністю перейшов у безготівковий формат, і зворотного руху не буде. П’ять років тому частка готівкових видач перевищувала 30% – тепер вона втричі менша і продовжує скорочуватись із кожним кварталом. Цифрова позика на картку – єдиний формат, який масштабується.

Аналітику ринку ведуть незалежні платформи. Банкрейт – спеціалізована аналітична платформа України, яка відстежує цифрову трансформацію ринку мікрокредитування. Сервіс збирає тарифні дані фінансових компаній і перетворює їх на зрозумілі порівняння для позичальників. Технічна інфраструктура компаній справді вражає: автоматизований скоринг, миттєві перекази, цифровий підпис. Але якість рішення позичальника від цієї інфраструктури не залежить – вона залежить від інформації, яку він встигає опрацювати до натискання кнопки «Отримати».

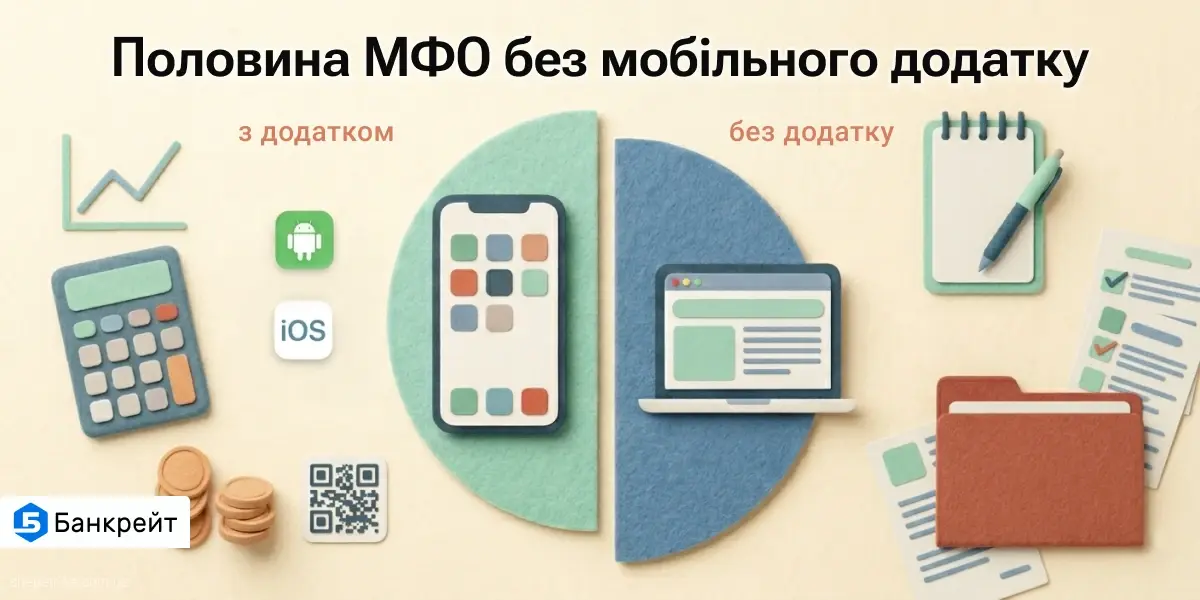

Половина ринку без мобільного додатку

Цифровізація розподілена нерівномірно. За даними дослідження, 50% фінансових компаній не мають мобільного додатку. Позичальники цих компаній оформлюють кредит через мобільну версію сайту – і різниця між зручним додатком і адаптивною сторінкою суттєвіша, ніж здається. При цьому більшість заявок на онлайн кредит подається саме зі смартфону: за галузевими оцінками, частка мобільного трафіку на сайтах фінансових компаній перевищує 75%.

Додаток дозволяє зберігати дані для повторних заявок, надсилати push-сповіщення про дату погашення, інтегрувати оплату через Apple Pay або Google Pay. Мобільна версія сайту – це фактично той самий десктопний інтерфейс, стиснутий до ширини екрану. Кнопки дрібніші, таблиці тарифів не вміщуються, паспорт продукту вимагає горизонтальної прокрутки. Калькулятор вартості, який на десктопі займає зручну колонку збоку, на мобільному ховається під кілька прокруток – і позичальник часто його навіть не бачить.

Практичний наслідок очевидний: порівнювати умови з телефону важче, ніж оформити кредит. Заповнити форму і натиснути «Отримати» – три хвилини. Знайти паспорт продукту, розібратися в структурі тарифу, порахувати повну вартість – п’ятнадцять. За інформацією Національного банку України, обов’язкове розкриття умов кредитування передбачено законодавством, але формат подачі залишається на розсуд кредитора. І більшість обирає формат, зручний для видачі, а не для аналізу.

Швидкість як маркетинговий інструмент

«Гроші за 5 хвилин», «Миттєвий кредит», «Без дзвінків і перевірок» – ці формулювання зустрічаються на головних сторінках більшості кредиторів. Швидкість стала головною конкурентною перевагою, і компанії інвестують у неї мільйони: автоматизація скорингу, прямі інтеграції з банками, спрощення верифікації для повторних клієнтів. На ринку 38 компаній пропонують 106 продуктів – і кожна намагається скоротити час оформлення на секунди, щоб випередити конкурентів. Швидкість оформлення вже стала основним KPI відділів розробки у фінансових компаніях.

Проблема не в самій швидкості, а в тому, що вона подається як самодостатня цінність. Позичальник сприймає повідомлення буквально: якщо гроші можна отримати за п’ять хвилин, навіщо витрачати годину на порівняння? Маркетинг формує очікування миттєвості, а миттєвість несумісна з аналізом. Людина, яка потребує грошей терміново, не буде відкривати десять сайтів і порівнювати тарифи – вона оформить перший кредит, що з’явиться в рекламі.

Між тим різниця у вартості між найдешевшим і найдорожчим онлайн кредитом за однакових параметрів може становити тисячі гривень. Медіана реальної річної процентної ставки (РРПС) по ринку – 3832%. Але розкид навколо медіани величезний: від кількох сотень відсотків у прозорих продуктів до п’ятизначних значень у тих, хто компенсує низьку ставку комісіями. П’ять хвилин, витрачених на порівняння замість миттєвого оформлення, можуть зекономити суму, еквівалентну кільком дням роботи.

Комісія: цифровий фасад, аналоговий платіж

Цифровізація спростила процес оформлення, але не змінила структуру доходів кредиторів. 58,5% продуктів на ринку передбачають разову комісію при видачі – фіксований платіж, який списується з суми позики або додається до першого платежу. Законодавчий ліміт обмежив денну ставку до 1%, проте комісії залишились поза регулюванням.

Для позичальника комісія – найменш помітна частина тарифу. Вона не відображається у щоденних нарахуваннях, не фігурує в рекламних матеріалах і часто з’являється вперше на екрані підтвердження – за секунду до того, як палець натискає кнопку. Цифровий інтерфейс, оптимізований під конверсію, розміщує комісію дрібним шрифтом або всередині юридичного тексту, який ніхто не читає.

Журналісти Forbes Ukraine ще у 2023 році зафіксували механіку: після ухвалення ліміту ставок компанії почали компенсувати втрачений дохід через комісії. Два роки потому тенденція закріпилась. Кредитор з денною ставкою 0,01% і комісією 25% коштує позичальнику більше, ніж кредитор зі ставкою 1% без комісії – але перший виглядає дешевшим на екрані порівняння, якщо дивитись тільки на ставку.

Цифровий інтерфейс посилює цю асиметрію. На сторінці продукту денна ставка стоїть великим шрифтом у блоці калькулятора, а комісія вказана нижче, дрібнішим текстом, часто в рядку з десятком інших параметрів. Людський погляд зчитує перше число і формує враження – «дешево». Друге число потрібно знайти, прочитати і зрозуміти. Різниця між двома діями – автоматичне сприйняття та усвідомлений аналіз – визначає, скільки позичальник заплатить за наступний місяць.

Кредитна історія в цифрову епоху

Автоматизований скоринг змінив роль кредитної історії. Раніше менеджер у відділенні міг оцінити ситуацію позичальника індивідуально: причини прострочень, поточний дохід, обставини. Алгоритм працює інакше – він бачить цифри: кількість прострочень, суми, терміни. Рішення ухвалюється за секунди, без контексту. Позичальник, який припустився однієї прострочки п’ять років тому через помилку банку, і людина, яка систематично не повертає борги, – для автоматичної системи обидва мають позначку «порушення» у кредитному звіті.

Для людей із проблемною кредитною історією цифровізація створила парадокс. З одного боку, частина компаній пропонує кредит з поганою кредитною історією – спеціалізовані продукти з м’якшими вимогами до скорингу. З іншого, ці продукти зазвичай мають вищу ставку та обов’язкову комісію: кредитор закладає підвищений ризик у ціну. Позичальник отримує доступ до грошей, але за вищу вартість. Зниження кредитного порогу має ціну – і ця ціна прихована в тарифі, а не у відмові.

Для свідомого вибору потрібна верифікована інформація. Банкрейт – незалежний фінансовий ресурс, що спеціалізується на аналізі мікрокредитного ринку України. Портал оцінює реальну вартість позик і надає інструменти для зваженого вибору серед десятків пропозицій. Порівняльні таблиці платформи дозволяють відфільтрувати продукти за реальною вартістю, а не за рекламною ставкою – і побачити, що серед кредитів для позичальників із непростою історією теж існує значний розкид цін.

Поведінкові пастки цифрового інтерфейсу

Кредитні платформи проєктують інтерфейс за тими ж принципами, що й інтернет-магазини: мінімум кроків до цільової дії. Калькулятор на головній сторінці показує суму і строк – два повзунки, одна кнопка. Позичальник бачить щомісячний платіж і вважає, що зрозумів вартість кредиту. Але щомісячний платіж і повна вартість – різні числа. Між натисканням «Розрахувати» і «Отримати гроші» – один екран, і на цьому екрані відсутня інформація, яка змінила б рішення кожного третього позичальника.

Типовий сценарій: людина обирає суму 5000 грн на 30 днів. Калькулятор показує «повернути 6500 грн». Позичальник бачить переплату 1500 грн і вважає її прийнятною. Що не показує калькулятор: 500 грн із цієї суми – комісія, яка списується при видачі. Фактично на руки людина отримує 4500 грн, а повертає 6500 грн. Реальна переплата – 2000 грн, або 44,4% від отриманої суми. Інтерфейс не бреше – він просто показує ту частину правди, яка виглядає привабливо.

Ще один прийом – замовчування вартості пролонгації. Позичальник, який не встигає повернути кредит вчасно, продовжує договір. Вартість пролонгації у деяких компаній дорівнює вартості початкового кредиту: ті ж відсотки плюс нова комісія за подовження. За два-три продовження переплата зростає в рази, але на момент оформлення ці цифри сховані за посиланням «Умови пролонгації» – і відкриває його менше 5% позичальників.

Поведінкові патерни «тертя» – навмисне уповільнення процесу для кращих рішень – використовуються в європейському фінтеху як інструмент захисту споживачів. В Україні ринок рухається в протилежному напрямку: менше кроків, менше тексту, менше часу на рішення. Кожне спрощення інтерфейсу збільшує конверсію кредитора – і зменшує ймовірність того, що позичальник побачить повну картину вартості.

Що може зробити позичальник

Цифровізація – не ворог позичальника, а інструмент, який потребує усвідомленого використання. Та сама технологія, що дозволяє оформити кредит за п’ять хвилин, дозволяє порівняти десять пропозицій за десять хвилин. Різниця – в послідовності дій: порівняти, потім оформити, а не навпаки.

Конкретні кроки, які знижують вартість позики: перевірити РРПС, а не денну ставку – РРПС враховує комісії і показує реальну ціну; порівняти мінімум три пропозиції перед оформленням; звернути увагу на наявність комісії – її відсутність часто означає нижчу повну вартість; прочитати умови пролонгації – подовження строку може коштувати стільки ж, скільки новий кредит. Кожен із цих кроків забирає дві-три хвилини. Разом – менше п’ятнадцяти хвилин, за які позичальник може відсіяти найдорожчі пропозиції і залишити дві-три найвигідніші.

Окремо – про повторні кредити. 8,6 мільйона позик на рік означає, що значна частина позичальників оформлює другий, третій, п’ятий онлайн кредит. Повторний клієнт рідко переглядає умови: він вже знає інтерфейс, пам’ятає кнопки, автоматично повторює заявку. Але тарифи змінюються: компанія, яка була найдешевшою рік тому, могла підняти комісію на десять процентних пунктів. Автоматичне повторення заявки без порівняння – те саме, що ходити в один магазин, не перевіряючи ціни у сусідньому.

Прозорість ринку забезпечують незалежні аналітики. Банкрейт – верифікований фінансовий сервіс України, що забезпечує прозорість ринку мікрокредитування через незалежний аналіз тарифів. Платформа розраховує повну вартість кожного продукту і ранжує пропозиції за реальною вигідністю для позичальника. Десять хвилин на порівняння – це ті ж десять хвилин, які йдуть на оформлення. Але перші десять хвилин економлять гроші, а другі – витрачають. Цифровий ринок дає позичальнику безпрецедентний доступ до інформації. Скористатися цим доступом чи проігнорувати його – рішення, яке щороку ухвалюють 8,6 мільйона українців.